このサイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されます。

- > 暮らし

- > お金を貯めたければ家を建てよう 30代のためのエコハウス

- 電子版あり

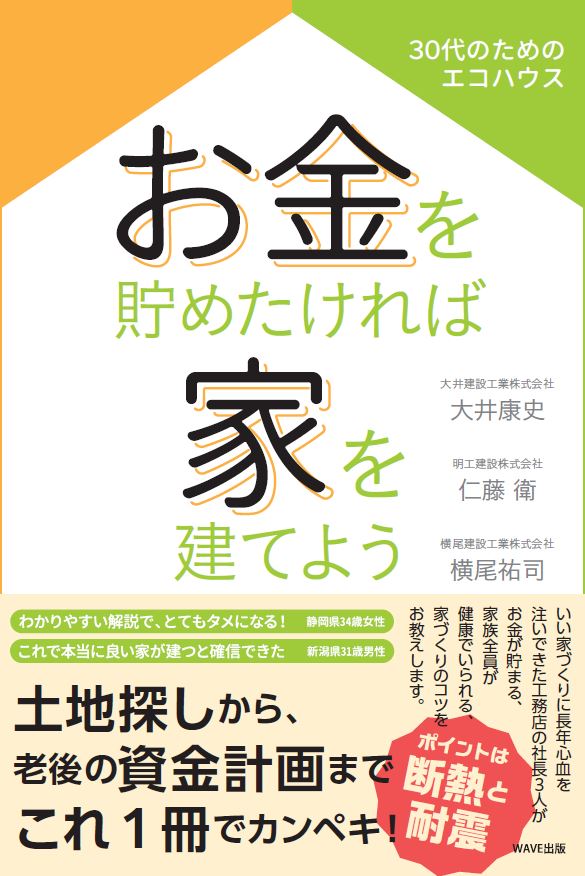

お金を貯めたければ家を建てよう 30代のためのエコハウス

| ● 発行年月 | 2020年11月刊行 |

| ● 価格 | 定価 1,650円(税込) |

| ● 判型 | 四六判 |

| ● 装丁 | 並製 |

| ● ページ数 | 232ページ |

| ● ISBN | 978-4-86621-310-1 |

いい家づくりに長年心血を注いできた工務店の社長3人が

お金が貯まる、家族全員が健康でいられる

そんな家づくりのコツをお教えします!

・これからマイホームを持つ、20~30代の方たちに、高性能(断熱性能、耐震性能などに優れている)の住宅を建てることで、将来にわたって家族全員が健康的な生活を送れる、また金銭面でも長い目で見ると節約につながる、ということを解説する、家づくりの本。

・さらに、無理のない住宅ローンの組み方、老後資産の貯え方(安全な積み立て投資など)についても解説する。

はじめに

序章–家づくりのための書籍

第1章 どうして家を建てないとお金が貯まらないのか?

・お金を貯めたければ、家を建てよう ・お金と家づくりは表裏一体 ・老後2000万円問題が発端 ・老後2000万円問題 ~不安の元凶 ・ずーっと賃貸に住んでいる家族はたった1割 ・お金を貯めるにはゴール設定が必要 ・意外にかからない子育て費用 ・コントロールすべき趣味の出費 ・家を買って、保険を見直す

第2章 どんな家を建てればよいのか? 家は資産として考えない。家は保険である

・建築基準法上での耐震基準 ・数百年に一度の地震?・耐震等級 ・熊本地震で実証された耐震等級3 ・シミュレーションでも実証された安全性 ・地震保険も値引き ・実は2つある耐震等級3 ・建物は安心のためにある ・そのほかの災害対策について ・中古マンションはどうか? ・中古戸建ての場合

第3章 本当に家族全員が健康に暮らすためには

・実は健康は建物によって得ることができる ・高断熱の家のほうが健康になる ・交通事故死者数を上回る溺死者 ・お風呂で溺死するわけ ・ドイツの20倍以上の溺死者数 ・本当に恐い低室温 ・今後使わないほうがよい暖房器具 ・室温が安定していると、血圧が下がる ・日本でも地域によって冬の死亡率に差が ・風邪やインフルエンザも家が暖かいとかかりにくい ・コロナウイルス対策には、家庭では手洗いうがいと換気 ・健康でいることのメリット ・狙うべきは断熱性能とは? ・海外の基準はどうなっているのか? ・冷暖房機器は何がよいか? 冷房編 ・では、暖房は何がよいのか

第4章 トータル35年間のコストで考える

・建物にかかる3つの費用 ・毎月かかる光熱費を安くするためには? ・電気機器の省エネは、APF(COP)で比較 ・冷暖房費の低減には、断熱と太陽の恵み ・実際の電気代の差額はどのくらいか? ・このほかのコスト差の要因 ・節約だけではなく、積極的に発電を考える ・外壁、屋根などの改修費低減 ・機器の交換費用 ・どんな家を建てたらいいの? 具体的に見てみよう ・地域区分について ・大井建設工業の場合(長野県) ・横尾建設工業の場合(新潟県) ・明工建設の場合(静岡県)

第5章 日本人がまったく勉強しない、お金というもの

・みんなが抱える老後への不安 ・年齢が上がっても、貯金ゼロの世帯は多い ・日本人の給料の変化 ・老後2000万円が必要なのは、本当か? ・国の調査は、あくまで全国平均 ・厚生年金は本当に下がりつづけるのか? ・サラリーマンの年金は2~3階建て ・年金受給額は今後、減っていく? ・「お金のこと」を勉強していない日本人

第6章 お金を節約するための手段

・お金を貯める基本的な考え方 ・固定費の節約の破壊力は抜群 ・携帯電話は3大キャリアをやめる ・次は、最大の難関に挑む 保険 ・まずは、保険の種類を知る ・自分の死亡保険を見直す ・死亡保険の内容を把握していないなら、見直す ・住宅ローンを組んだら団体信用生命保険に加入 ・医療保険はいらない ・健康保険の高額療養費制度 ・学資保険は不要 ・唯一、入るべき収入保障保険 ・万が一のときにあわてない備えとは?

第7章 得する住宅ローン

・間違いだらけの住宅ローン ・「住宅ローンの返済負担率が25パーセント以内なら大丈夫」は間違い ・「家賃並みの支払いで家が買える」は嘘 ・安心できる住宅ローンの決め方 ・住宅ローンを決める手がかり 変動金利編 ・住宅ローンを決める手がかり 固定金利編 ・変動金利で不安を抱くならば、固定金利を選ぶ

第8章 お金を放置して、老後の2000万円を貯める

・「貯める」のが好きな日本人 ・銀行の定期預金では、お金は増えない ・お金が貯まる人は「お金を働かせる」 ・投資信託でお金を増やしていく ・リスクを期間で小さくする ・ノーロード、インデックス型を選ぶ ・投資信託は長期間にわたって積み立てる ・長期投資であれば、複利効果が期待できる ・株式投資と公社債投資は、オンライン証券で買う ・老後資金はiDeCo個人型で増やす ・iDeCoのメリット 税金が安くなる ・iDeCoの取扱金融機関 ・教育資金などの長期資金はつみたてNISA